Zajmiemy się dzisiaj kwestią prac, zarobków i wynagrodzenia członków / pracowników spółdzielni socjalnej. Przygotowałem odpowiedzi na pytania czytelników zadane mi drogą mailową lub w ankiecie, którą otrzymuje się przy zapisie na newsletter. Do dzieła więc.

W jaki sposób zarabia się w spółdzielni socjalnej?

Na początek przytoczę pytanie od czytelnika: „Nie mogę zrozumieć formy wynagrodzenia dla członków spółdzielni socjalnej: czy to jest comiesięczna pensja na ustalonym poziomie? Od tej pensji odprowadza się od pierwszego miesiąca składki ZUS i podatek? Czy można przyjąć inną formę wynagrodzenia np. płacimy, jak pojawią się wpływy?”

Zaczniemy od podstaw. Na początek zachęcam do obejrzenia nagrania poniżej:

Podsumowując, członkowie spółdzielni pracują na umowach (możliwe formy zatrudnienia członka to spółdzielcza umowa o pracę, zwykła umowa o pracę oraz umowa cywilno prawna – więcej info tutaj), na podstawie których otrzymują wynagrodzenie. Od tego wynagrodzenia odprowadzane są składki ZUS i podatek dochodowy od osób fizycznych (na takich samych zasadach, jak w każdej innej firmie).

Forma „płacimy, jak pojawią się wpływy” nie jest wprost możliwa, aczkolwiek jej podstawowe założenie można zrealizować głównie poprzez:

- zawarcie umów w momencie, gdy wiemy, skąd będą środki na wypłatę,

- zmiany umów w drodze aneksów w przypadku, gdy jest potrzeba zwiększenia / zmniejszenia wynagrodzenia (strony umowy muszą się oczywiście zgodzić na taki ruch),

- w przypadku spółdzielni składającej się z osób fizycznych możliwe jest też podjęcie uchwały przez walne zgromadzenie dot. zmniejszenia etatu i proporcjonalnego obniżenia wynagrodzenia (taka uchwała musi mieć poparcie większości członków, ale niekoniecznie wszystkich).

Więcej informacji nt. co zrobić, gdy mamy mniejsze przychody niż zakładaliśmy znajdziesz w kilku innych wpisach na moim blogu.

Czy każdy członek spółdzielni socjalnej płaci składki ZUS? W jaki sposób spółdzielnia opłaca ZUS?

Płatnikiem składek ZUS nie jest członek spółdzielni, ale spółdzielnia jako pracodawca. Składki ZUS płacone od konkretnego pracownika będą zależeć od wysokości wynagrodzenia, jakie ma on na umowie.

Sposób opłacania składek ZUS (wysokość, terminy) nie odbiega od rozwiązań stosowanych w zwykłych firmach (więcej info poniżej).

Ile spółdzielnia musi zarobić, by pokryć pełne koszty wynagrodzenia?

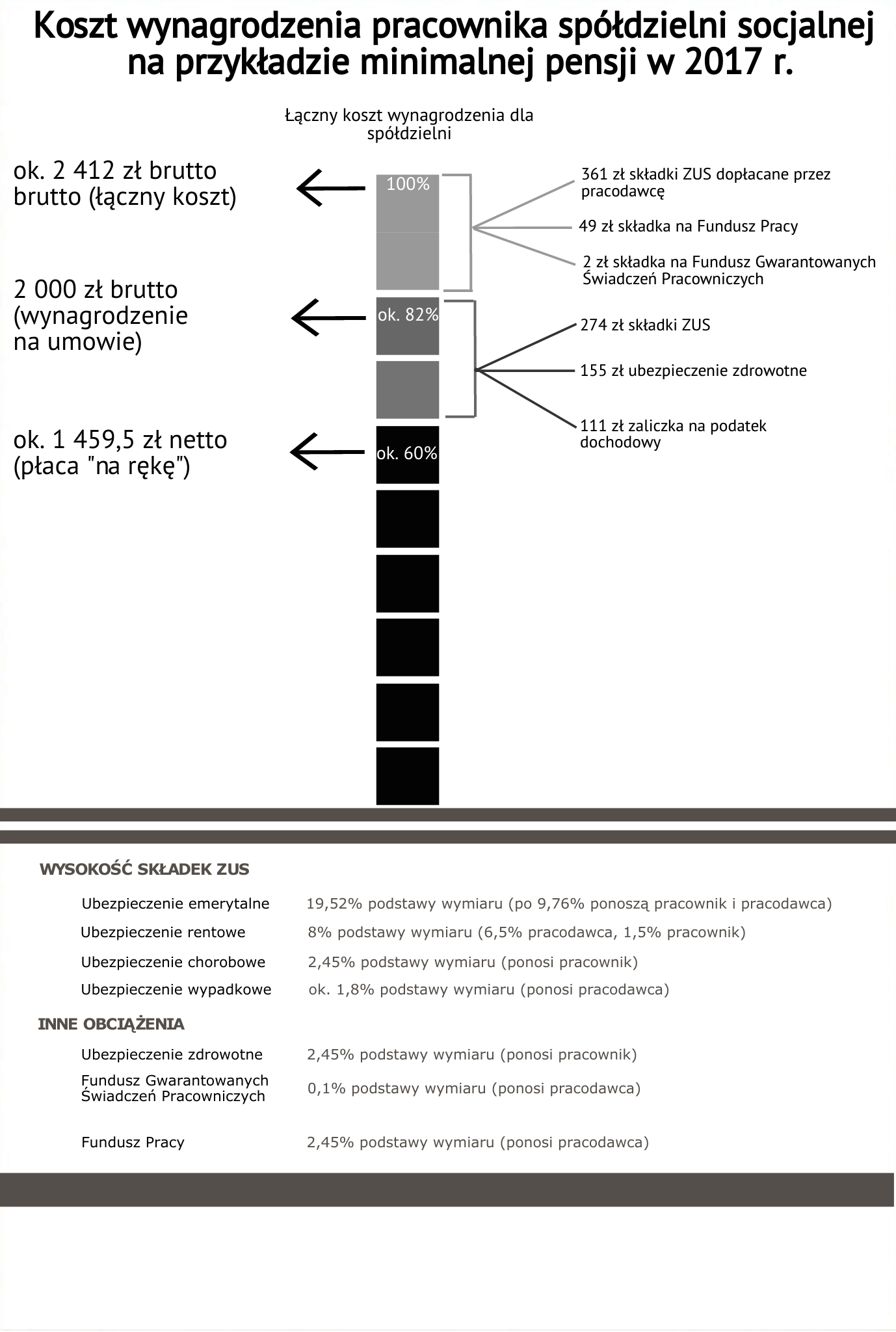

W powyższym nagraniu wspominałem już, że koszt zatrudnienia pracownika przy minimalnej pensji w 2017 r. to ok. 2 412 zł (pensja brutto na umowie to 2 000 zł). Poniższa infografika przedstawia co składa się na ten koszt.

Źródło: Waldemar Żbik, „Spółdzielczość Socjalna. Poradnik skrajnie praktyczny”, Wydanie IV, Katowice, styczeń 2017 r.

Źródło: Waldemar Żbik, „Spółdzielczość Socjalna. Poradnik skrajnie praktyczny”, Wydanie IV, Katowice, styczeń 2017 r.

Jak łatwo zauważyć, pracownik spółdzielni otrzymuje “na rękę” tylko ok. 60% wydatku, który musi ponieść pracodawca w związku z zatrudnieniem.

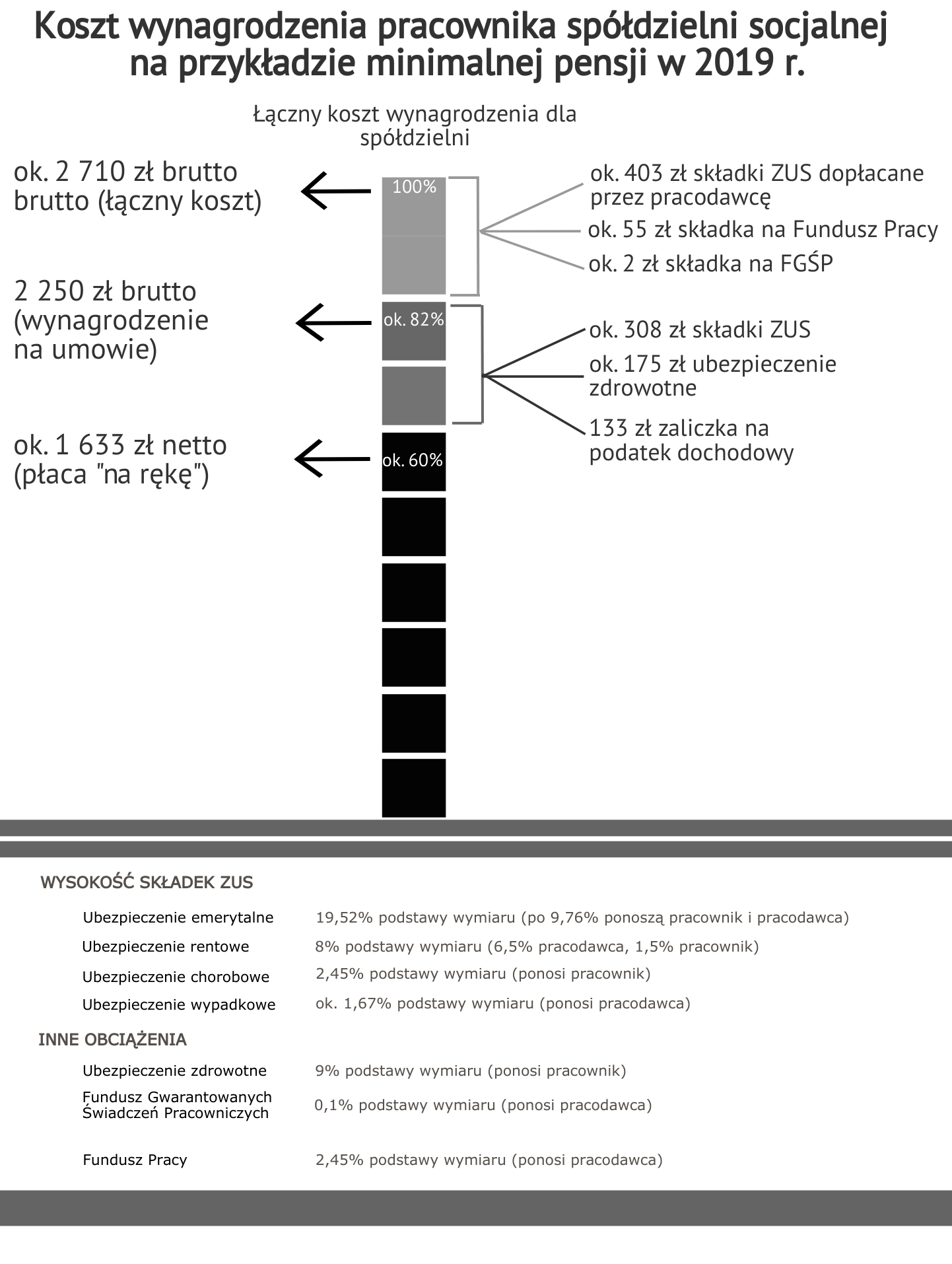

[Aktualizacja] Jak kształtują się koszty wynagrodzenia w przypadku minimalnej pensji w 2019 r.?

Przedstawia to poniższych schemat.

Źródło: Waldemar Żbik, „Spółdzielczość Socjalna. Poradnik skrajnie praktyczny”, Wydanie V, 2019 r.

Źródło: Waldemar Żbik, „Spółdzielczość Socjalna. Poradnik skrajnie praktyczny”, Wydanie V, 2019 r.

Jakie są terminy płatności poszczególnych składników wynagrodzenia?

Rozważmy to na przykładzie. Załóżmy, że spółdzielnia zatrudnia pracowników na umowach o pracę od 1 sierpnia 2017 r. W takiej sytuacji:

- wynagrodzenie netto (na rękę) pracownika musi zostać wypłacone najpóźniej do 10 września 2017 r.,

- składki ZUS od tego wynagrodzenia (w części dot. zarówno pracownika, jak i pracodawcy) płacone są najpóźniej do 15 października 2017 r. (do 15 dnia miesiąca następującego po miesiącu, w którym nastąpiła wypłata wynagrodzenia pracownikowi),

- zaliczka na podatek dochodowy od osób fizycznych do 20 października 2017 r. (pobrane od wynagrodzenia zaliczki na podatek dochodowy płatne są w terminie do dnia 20 miesiąca następującego po miesiącu, w którym wypłacono wynagrodzenie).

Czy członek spółdzielni zawsze co do zasady musi być w niej zatrudniony?

Tak, każdy członek (osoba fizyczna) powinien pracować w spółdzielni. Z drugiej strony obowiązkiem spółdzielni jest zapewnienie pracy dla swoich członków. Zatrudnienie ma odpowiadać m.in. możliwościom gospodarczym spółdzielni.

W praktyce oznacza to, że mogą być okresy, gdzie zatrudnienie będzie np. tylko na część etatu lub nawet nie będzie go wcale (zdarza się to w szczególności w okresie rozruchu spółdzielni, gdy nie ma jeszcze wystarczających przychodów).

Czy liczba zatrudnionych osób w spółdzielni socjalnej musi wynosić minimum 5 osób czy też może to być mniejsza liczba w jakiś okresach czasu?

Tak, w zasadzie należy przyjąć, że liczba zatrudnionych pracowników wynosi minimum 5 osób:

- spółdzielnia socjalna osób fizycznych składa się co najmniej z 5 członków, a każdy członek – jak już wiemy – powinien pracować w spółdzielni,

- spółdzielnia socjalna osób prawnych ma obowiązek zatrudnić 5 osób defaworyzowanych w ciągu 6 miesięcy od dnia rejestracji w KRS (pod rygorem konieczności likwidacji spółdzielni), a potem utrzymać ten stan zatrudnienia.

Z drugiej strony ani ustawa o spółdzielniach socjalnych, ani prawo spółdzielcze nie przewiduje szczególnych sankcji za nieutrzymanie stanu zatrudnienia na poziomie 5 osób (za wyjątkiem wskazanym powyżej). W praktyce zdarzają się więc okresy, gdy np. mamy tylko 3 czy 4 pracowników w spółdzielni socjalnej.

Tyle nt. zarobków, pracy i wynagrodzenia w spółdzielni socjalnej. Jeśli masz pytania, pisz poniżej. Jeśli uważasz ten wpis za wartościowy zachęcam Cię do podzielenia się nim, np. w mediach społecznościowych.

Dzień dobry,

Panie Waldemarze obecna sytuacja naszej spółdzielni wygląda tak, że członkami są dwie osoby fizyczne i dwie osoby prawne. Osoby prawne są członkami od niecałych 6 miesięcy. Od momentu przystąpienia osób prawnych spółdzielnia zatrudniała 4 pracowników z ustawy, od 1 października jest 3 osoby (obecnie nastąpiła zmiana ale nadal są to 3 osoby z ustawy ) . Czy są przepisy, które mówią wprost ile jest czasu na uzupełnianie pracowników do 5 osób w naszym przypadku??? Czy obecna sytuacja kiedy mija pół roku od przystąpienia osób prawnych jest przesłanka do likwidacji? Jakie konsekwencje nam grożą w tym momencie? Spotkałam się dziś ze zdaniem, że obowiązuje nas przepis z ustawy o spółdzielniach socjalnych i że nasz czas to był 3 miesiące na uzupełnienie stanu zatrudnienia?

Dzień dobry,

Faktycznie ustawa nakazuje, by w przypadku zmniejszenia się stanu zatrudnienia (w spółdzielni socjalnej osób prawnych) uzupełnić go do 5 osób defaworyzowanych (art. 5a ust. 4 ustawy o spółdzielniach socjalnych). Nie przewiduje jednak żadnej sankcji za niespełnienie tego warunku.

Nie widzę podstaw, by w Waszej sytuacji brać pod uwagę art. 5a ust. 1 ustawy o spółdzielniach socjalnych, który mówi o założeniu spółdzielni socjalnej przez osoby prawne. W takiej sytuacji brak zatrudnienia 5 osób defaworyzowanych w ciągu 6 miesięcy od rejestracji jest przesłanką do likwidacji.

pozdrawiam,

Waldek Żbik

Więc rozumiem, że możemy np. ze względu na sezonowość naszej działalności wstrzymać się z zatrudnieniem (uzupełnieniem do 5 osób z ustawy) jeszcze 3 miesiące i nie powinno być żadnych konsekwencji prawnych ?

Moim zdaniem tak, choć jest to niezgodne z ustawą o spółdzielniach socjalnych.

pozdrawiam,

Waldek Żbik

Dzień dobry,

Panie Waldemarze w związku z tym, iż dopiero jesteśmy na początku naszej przygody ze spółdzielnią socjalną prosimy o możliwości związane z zatrudnieniem członków zarządu. Nasz spółdzielnia jest założona przez osoby prawne. Wybrano Prezesa. Jesteśmy w trakcie czekania na wpis do KRS. Czekamy na umowę o dofinansowanie z OWES. Pytanie zasadnicze czy Prezes musi od razu mieć umowę o pracę? Czy może działać na podstawie uchwały o powołaniu, a dopiero jak otrzymamy wpis do KRS, zaczniemy zarabiać zostanie zawarta umowa o pracę z Prezesem? Prezes do czasu osiągnięcia płynności finansowej nie chce pobierać wynagrodzenia czy też powodować zobowiązania z tytułu składek ZUS, opłat US.

Dzień dobry,

Do momentu wpisu w Krajowym Rejestrze Sądowym, jeszcze nie ma spółdzielni, więc nie ma tematu zatrudnienia. Potem należy dążyć do umowy o pracę (taką formę zatrudnienia przewiduje znowelizowana ustawa o spółdzielniach socjalnych), jeśli by natomiast takiej umowy o prace nie było przez jakiś czas, nie ogranicza to w żaden sposób możliwości zarządzania spółdzielnią i nie ma za to żadnej kary.

pozdrawiam,

Waldek Żbik

Dzień dobry czy w spółdzielni płatne są nadgodziny i dodatek za pracę w porze nocnej?

Tak, obowiązuję te same zasady i normy czasu pracy, co w zwykłej firmie.

pozdrawiam,

Waldek Żbik

Czy pracownikom zatrudnionym w spółdzielni należy się dodatek stażowy, dodatek funkcyjny? nagroda jubileuszowa?

Dzień dobry,

Spółdzielnia nie ma obowiązku wypłaty takich dodatków. Tego rodzaju elementy wynagrodzenia mogą zostać określone w umowie o pracę lub np. regulaminie pracy.

pozdrawiam,

Waldek Żbik